公用事业投资背景

- 后期主要的投资类型,为伯克希尔巨额规模资金寻找更好的资金分配渠道

- 资本密集型产业,需要巨额资金

- 定价监管:与民生相关,政府监管定价

- 稳定的现金流:必需品,现金流稳定

- 公用事业公司:包括煤气水电、交通设施等基础设施

- 四大金刚老三老四(伯克希尔股东信里提到贡献最大的业务是保险,第二是苹果):北伯灵顿铁路公司(BNSF)、伯克希尔能源公司(BHE)

- BNSF:美国商业的第一大动脉、2021年1.43亿英里,运送5.35亿吨货物,60亿美元收入

- BHE:2000年首次购买占91.1%股份,当时1.22亿美元收入,2021年40亿美元收入

1999: 中美能源公司

- 主要业务:能源多元化企业,涉入最多的业务是发电,但也有电力输送和“上游”气田的勘探业务。后续开展可再生能源业务,美国大部分地区风能、太阳能和输电的主导力量。旗下还有第二大房地产中介公司美国家庭服务公司。

- 供给侧:牌照+经营效率

-核心的活动是兴建和运营发电厂——购买燃料(如煤炭)和售电:如今在碳中和背景下,他们购买煤炭越来越少了,风力和太阳能发电业务占比越来越高

-竞争对手的经营效率:经营效率更高的话也就是成本更低,利润率就更高

-替代燃料的技术和成本

- 需求侧:

-刚需产品

-政府政策对能源行业有很大影响,不同州的政策也不同

- 投资评估

-财务数据

1999年国内(美国)发电主要依靠煤炭作为原材料,国内发电业务占经营利润的一半以上。海外公用事业板块是指海外的电力销售业务,主要在英国,收入大,利润低。

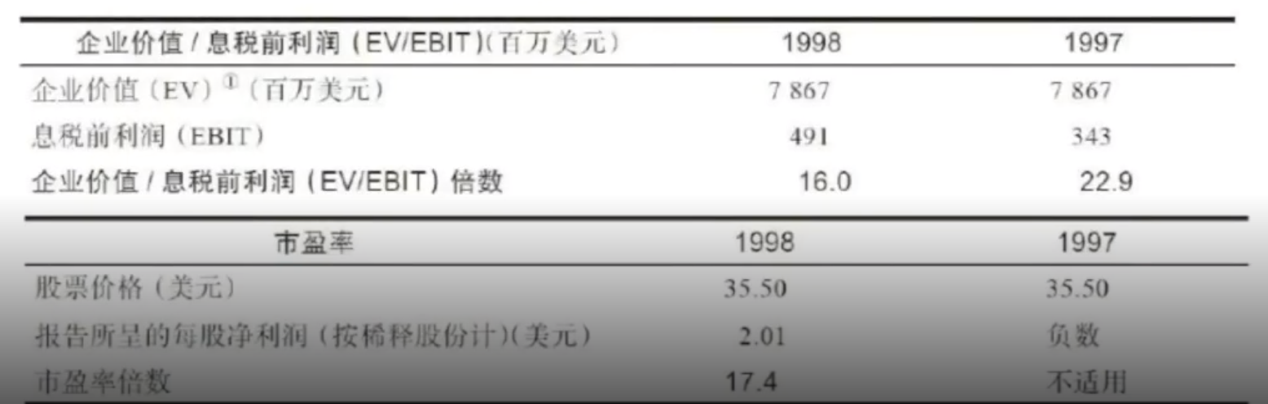

1998年,中美能源公司25.5亿美元收入,净利润1.27亿美元。基于1998年底稀释的7410万流通股,每股的净利润是2.01美元。

息税前利润4.91亿美元,2.2亿美元的净利息支出,9300万美元的所得税计提,4100万美元的少数股东权益支出和1100万美元的非经常性支出。

鉴于净利息的支出水平(接近净利润的两倍),这里的息税前利润要比净利润更能反映这个企业内涵的盈利能力。就利润率来说,息税前利润率是19.2%,净利润率是5%。(建电厂要负很高的利息,下游需求虽然大,但价格是受管制的,所以净利润率不会像消费股似的持续上涨,这种业务在伯克希尔早起是不会投的,因为价格收到监管,属于有天花板的业务)

EBIAT=3.19亿美元,已用资本(核心资产)投入:44亿美元,相当于收入的1.74,ROIC=7.2%(全部资本投进去,只有7.2%的收益率,这是一个很低的水平)。

结论:中美公司业务的ROIC尚可,但肯定不是出类拔萃的。靠借钱,ROE达到了15%(中美公司之所以能够获得一个还不错的收益率,部份原因是它能够利用价格合理的资金所构建的财务杠杆。)

便宜且稳定的资金来源,是提高公司股东回报率的关键之一,但核心业务的资本回报一般。

其实伯克希尔收购它的原因是中美能源可以被赋能:伯克希尔可以提供更低成本的资金给中美能源,从而提升中美能源的ROE和ROIC。(优秀消费企业的ROE可以到20%以上,而且可以持续上涨因为能提价)

-估值

EV/EBIT=16倍,PE=17倍,非常高 (收购喜事糖果和内布拉斯家具城时的PE分别是11.9倍和9倍,而且这两家的ROIC更高)

还没考虑中美能源旗下的一些资本回报率低的下属企业(比如,房地产)。

假设,在一个非常好的年份,基于同样资产基数的利润会高出50%,对应可比的企业价值/息税前利润(EV/EBIT)倍数会接近11倍,市盈率会接近12倍——这也并非是很便宜的估值。(所以基于这种乐观假设,估值不低,只是合理)

-唯一亮点:增长速度!

1994-1998年,收入从1.54美元增长到25亿美元,净利润从0.37亿美元增长到1.27亿美元。

公司的增长分别来自内生性要素和收购。

总而言之,中美公司为一家经营稳定且成长表现不错(g)的企业,但收益率(R)一般。

- 投资决策

1999年10月(这个时间是互联网泡沫崩溃前的时间,所有公司的估值都比较高,但公用事业公司相对其他行业的估值比较低,巴菲特又有大量现金,又不想投泡沫严重的互联网),巴菲特宣布了一项交易:以每股35.05美元的价格,以现金支付方式,收购中美能源公司(MidAmerican EnergyHoldings Company)近76%的股份——收购价格比公告之前的收盘价溢价29%。(控制型的收购一般都有溢价)

伯克希尔哈撒韦不仅购买了普通股,还购买了优先可转换股和固定收益证券(可转债)。这个交易结构使伯克希尔哈撒韦享有该公司76%的经济利益,但不足10%的投票权(体现了巴菲特信任管理层,不参与管理但享受经济商誉,投资大都会/ABC广播公司他也是用的这个交易结构)。

伯克希尔哈撒韦在这次交易中支付了近20亿美元,而且这项交易还包括了两位著名的联合投资人:沃尔特-斯科特(他自1988年起就是伯克希尔哈撒韦的董事,而且这次交易还是他介绍给巴菲特的),大卫-索科尔(此时中美能源控股公司颇具创新精神的CEO),这俩人和巴菲特一起参与了这项交易。

- 估值到底是否合理?

表面上看估值指标并不低估,甚至有些高估。公司未来也不一定能延续之前的高速增长。

伯克希尔哈撒韦投了将近12.5亿美元的普通股和无股息的可转换股,同时还获得了一个每年利率为11%的8亿美元的不可转换的信托优先股。

巴菲特仅仅支付了12.5亿美元(而不是76%股权对应的25亿美元的市值),同时投资了8亿美元在一个收益率为11%的固定收益产品,从而获得了中美能源公司利润76%的所有权。所以在之前提到的17PE的基础上可以打个对折,即8.5PE,这样看这笔投资还不错,所以投这个中美能源和交易结构也是有关系的。实际上巴菲特是以EV/EBIT=8, PE=8.5来投这家公司的,而且还给他们放贷了笔钱(8亿美元利率11%的优先股)。

巴菲特享有了非常有吸引力的固定收益投资;其次,他能通过一个稳定增长的企业获益,即相比内含于这个企业温和的已用有形资金收益,他通过股票就能得到更高的收益。

另外,中美能源的管理团队和董事会非常优秀。在阐述中美能源公司的收购过程时,巴菲特说道:“如果我在美国企业界有两个选秀权的话,那么,沃尔特-斯科特和大卫-索科尔就是我为这个行业挑选的人。”

中美能源公司的隐藏会计利润:中美能源公司计有大额的商誉摊销(也称为收购价格分摊)——它会逐渐消失掉。1998年年报的确包括了商誉摊销的数字,但这个数字隐匿于公司利润表“折旧和摊销”项下。在1998年,这个科目仅有4200万美元,但商誉摊销并不是作为一项真正的费用来计算的,因为它只是一项记账成本而非企业持续经营所需的成本(商誉摊销并不是实际的现金支出)。考虑到这个因素,真正的息税前利润(EBIT)减去合并对价分摊(PPA)应该是5.33亿美元而非4.91亿美元——高出大约10%。相应的企业价值/息税前利润(EV/EBIT)倍数应该从16变为14.16(企业价值/息税前利润(EV/EBIT)减PPA)

- 后续

中美能源后来又并购了几家公司,改名成了伯克希尔哈撒韦能源公司。

2008年9月,伯克希尔哈撒韦能源公司投资持有比亚迪7.7%股份,约2.32亿美元投资成本。当时是派大卫-索科尔调研了比亚迪,网上有张照片就是巴菲特、大卫-索科尔、王传福、李录四个人合影的照片。

大卫-索科尔、李录、王传福坐飞机从底特律去奥马哈见巴菲特

见到巴菲特后的合影

巴菲特持有比亚迪三起三落,截止2021年持股了13年,年化31%的收益率。(启示:如果你真的持有一家好公司,中间波动操作一下就不一定能买回来了,应该忽略波动)