相关阅读:

- 发展史:

-作为一家销售专利药饮的企业,该公司起源于19世纪80年代,1919年,可口可乐公司在股票交易所上市;到了20世纪80年代,它已成为一家根基稳固的跨国企业。根据公司1985年年报,可口可乐当年软饮的海外销量已经达到总量的62%。

-主要业务:可乐

- 供给侧:

-可感知的产品差异化品质

-品牌与用户心智

*全球最强的品牌之一:品牌深入人心,几乎等于“快乐”和“清爽”的代名词。

*心理锚定效应:人们在炎热、聚会或开心场景下本能会选择可乐。

*广告与分销护城河:可乐几十年持续投入广告,覆盖全球市场,同时通过强大的渠道网络,让“随处可得”成为优势。

-可口可乐的商业模式:

*简单且持久:可乐配方极其简单,但拥有独特口感与品牌,几十年如一日,几乎没有被模仿或替代成功。

*消费频率高:饮料是高频消费品,不需要教育市场,用户习惯一旦养成,就会长期稳定。

*成本低、毛利高:浓缩液生产成本极低,最终售价却能保持稳定溢价,带来超额利润。

- 投资机会的出现

-百事可乐的冲击:

*1975年,百事可乐公司推出“百事擂台”,即在全美国的大型商场,进行可口可乐和百事可乐的口感盲测。由于不少品尝者偏好更甜的饮料,百事可乐在此次挑战中赢得了多数参与者的喜爱。到20世纪80年代,这次成功的广告营销使可口可乐的形象受损,并使百事可乐从可口可乐那里赢得一些市场份额。

*“新版可乐”对原可口可乐配方进行了较大的改动,口感盲测的结果超过了可口可乐和百事可乐。原因可能是新版可乐比之前的可乐要甜得多;不过,这就出现了一种尴尬:可口可乐在之前的营销推广中,区隔自己与百事可乐的亮点就是甜度较低。

*1985年7月10日,老可乐(更名为“经典可口可乐”)重新上架售卖。及至1985年12月,据说经典可口可乐的销量已经领先于新版可乐和百事可乐。公众的看法似乎是:虽然新可乐的推出显然是营销的误招,但可口可乐的品牌强大到足够消除它的消极影响。

-1987年股灾:可口可乐股票大跌,巴菲特持续买入,参股达到7%。

- 财务数据

-1987年财务数据:管理层还给出了1987年清晰的运营指标:销量总体增长6%。鉴于软饮料事业部的收入增长了10%, 我们可以由此推断,1987年的平均价格增长了4%(10%-6%=4%)。能够同时涨价和提升销量的公司通常拥有较强的市场地位,所以,1987年,可口可乐公司软饮料事业部的营业利润增长了21%。

-1987年,美国之外的人均可乐消费量要明显少于比美国市场,因此,该业务未来还有很大的增长空间。与此同时,这个推论被相关数据所证实:有数据显示,在众多绝对消费量较低的国家/地区(西班牙、日本、巴西和中国)都实现了年销量两位数以上的增长。

- 管理层最关心的三个财务数据:

-ROE:24%-28%

-经营性现金流

-市值回报:超过标普500

- 过去10年数据

-在过去10年中,除了1982年,该公司每年的收入都保持增长;营业利润,除了1984年,其他每年也都保持增长;每股收益,该公司拥有过去10年每年都保持增长的完美记录。

-1977~1987年,公司收入和每股收益平均每年增长12%——这没有考虑此期少数股东权益变动或分拆业务的垫付费用。

-ROIC=56%=898/1617

- 投资评估

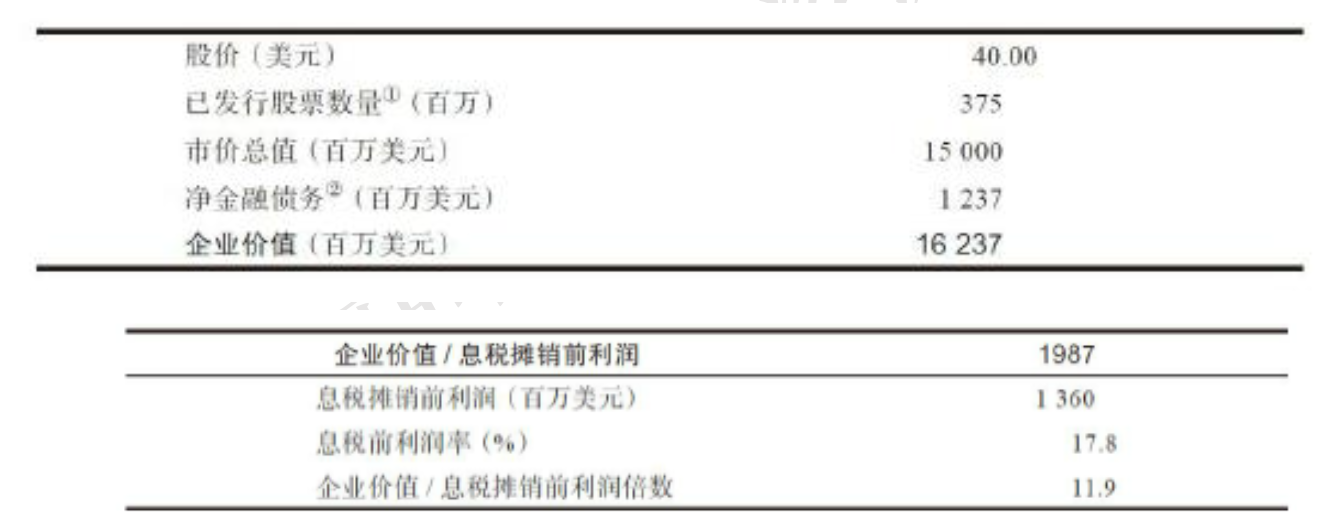

-1988年致股东的信:投资可口可乐公司的成本是是每股41.8美元。

-估值:EV/EBIT=11.9

- 投资评估

-考虑未并表的资产(成本法计量):比如持股的灌装厂、影视公司等。未并表的实体价值是25.48亿美元。如果我们在企业价值里减去这部分,则可口可乐的企业价值将减少为136.89亿美元。

-调整后的企业价值/EBIT=10.1倍,PE=13.7倍

-假设那些以成本法计量的未并表的实体还有更多的隐藏价值,那么,调整后的企业价值/息税摊销前利润的倍数将会更低。

- 估值合理吗?

-公司1987年末约9亿利润

-假设公司竞争优势可以持续存在,公司当前利润不增长的价值: V=9*10=90

-V=150亿是假设公司永续增长率=4%的价值(为成长付了钱);

-如果要求30%的安全边际,公司估值是195,则永续增长率=5.4%。

-没有公司可以永续增长,但可以假设前面10年可以按照5.4%增长,详细期占50%左右价值;如果可以20年增长,详细期占的价值会更高。

-维持竞争优势和维持增速,是否需要资本投入?如果需要资本投入越多,就需要更高的增速,才有同样的安全边际。

- 实际情况

-1988~1989年,他对可口可乐公司继续投资了超过10亿美元。这几乎大约是当时伯克希尔公司全部市值的25%。

-1919年上市40美元,1920年跌到20美元,1993年底210万美元。73年10万倍。从1993年至今,又涨了约10倍,因此过去100年可口可乐涨了100万倍。年化约15%。

-第一个20年涨了100倍,第二个50年涨了14倍,第三个30年涨了10倍。

- 本投资的战略意义

-持续稳定经营历史和优异数据相当重要:巴菲特能专注于那些扎实的数据和整体情况稳健,可口可乐公司是一家卓越的企业,过往非常成功。

-对没有增长的企业,当时保守投资者(今天的也一样)投资价格不会超过约7倍的企业价值/息税摊销前利润或10倍的市盈率。

-买入时点:公司基本面受短暂冲击+外围股灾导致大跌