目 录

中国能源与电力概况

正 文

(一)我国能源结构

1.世界一次能源结构

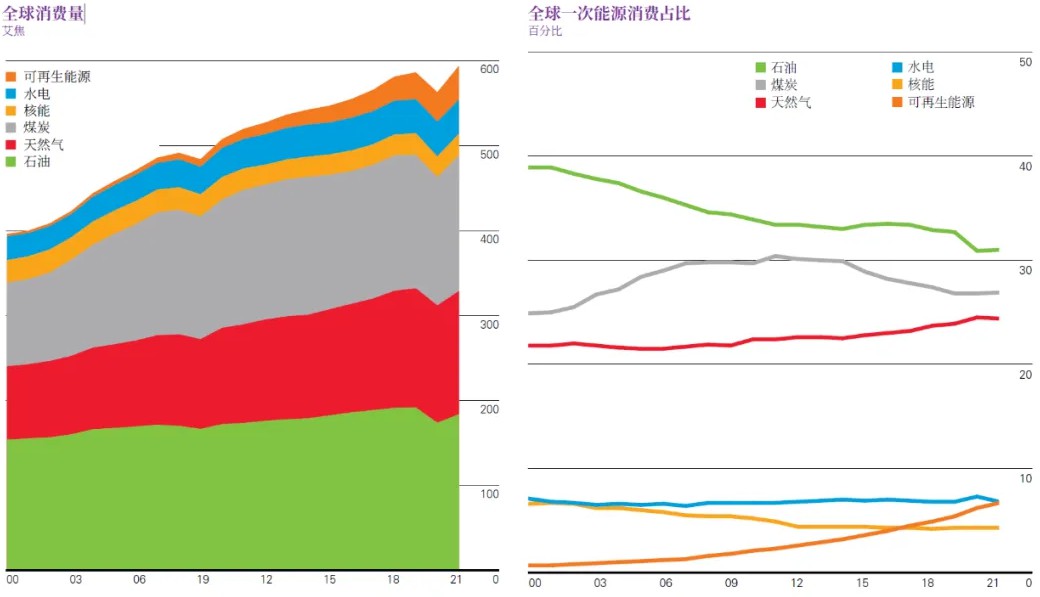

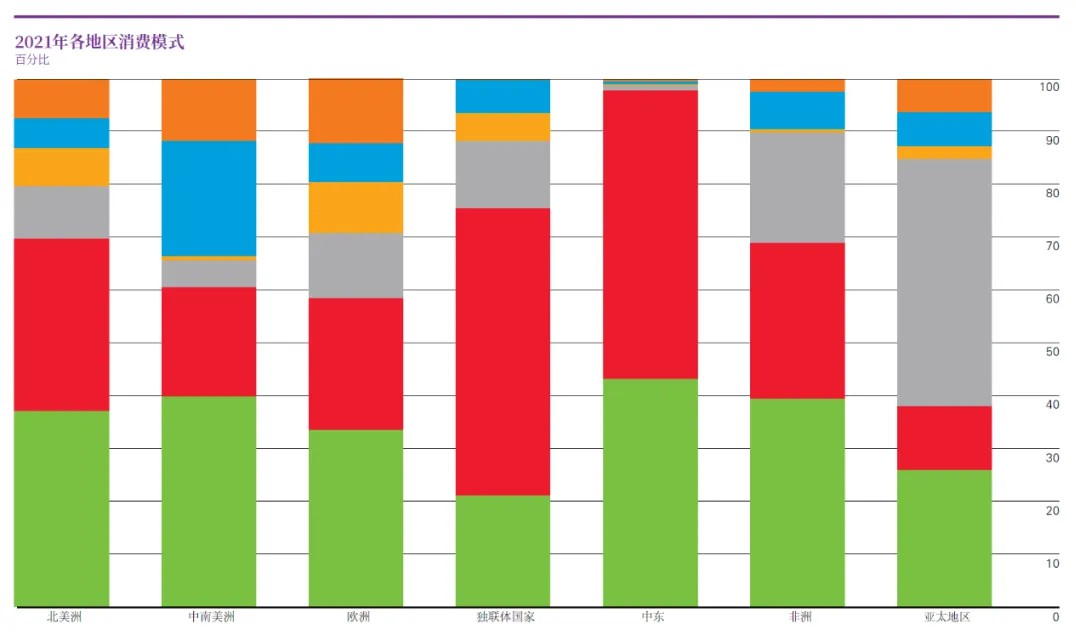

根据《2022年bp世界能源统计年鉴》,2021年全球⼀次能源消费总量595.15艾焦,其中煤炭、⽯油、天然占主要部分,亚太地区的煤炭消费占⽐远⾼于其他区域,中东地区⽯油占⽐较⾼,中南美洲⽔电占⽐较⾼。

煤炭、天然⽓都是发电的主要燃料,⽽⽯油发电量占总发电量⽐例显著低于煤炭、天然⽓。⽯油是汽油的原料,主要⽤于交通领域,⽽煤炭和天然⽓的最终下游主要是⼯业和居⺠⽣活,从⽤途来看,煤炭与天然⽓的⽤途更为相似。

2.我国一次能源结构

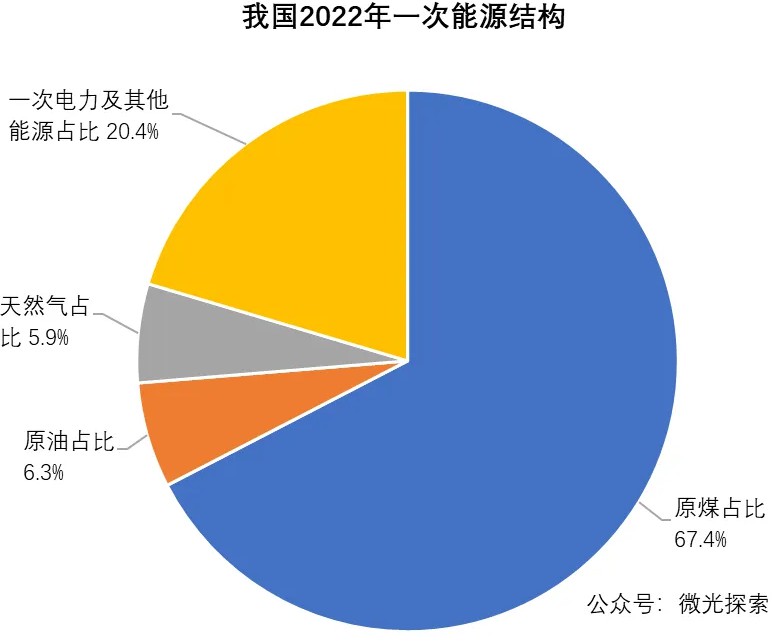

我国为“富煤、贫油、少⽓”的能源结构,国家资源禀赋决定了以煤为主的能源结构短 期内不会改变。中国原油、天然⽓对外依存度已由2011年的57.5%、21%上升到2021年的72%和46%。我国近年的⼀次能源⽣产占⽐及电⼒发电占⽐如下。

(二)我国电力资源

1.我国电力资源结构

由于我国富煤、少油、少⽓的能源特征,在我国的⽕⼒发电量中,燃煤发电占据主导地位,⽯油、天然⽓的发电量占⽐很低。但近年来,可再⽣能源装机容量在快速提升。

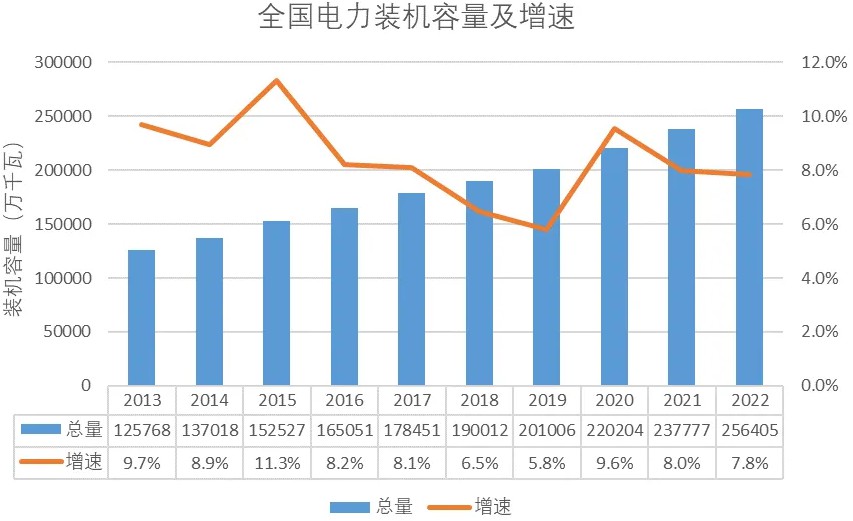

根据中能传媒能源安全新战略研究院王雪⾠、崔晓利的报告《我国电⼒发展与改⾰形势分析(2023)》数据,2022年末全国发电装机容量达25.6亿千瓦,⽐上⼀年增⻓ 7.8%。电⼒装机结构延续绿⾊低碳转型,⾮化⽯能源装机占⽐近半,可再⽣能源装机 历史性超过煤电装机。

我国发电装机绿色转型持续推进,可再生能源装机达12.13亿千瓦。

2022年,全国全口径火电装机容量13.3亿千瓦,其中,煤电11.2亿千瓦,与去年基本持平,占总发电装机容量的比重为43.8%,同比降低2.9个百分点。

水电装机容量突破4亿千瓦,达4.1亿千瓦(常规水电3.68亿千瓦,抽水蓄能4579万千 瓦);并网风电3.65亿千瓦(陆上3.35亿千瓦,海上3046万千瓦);并网太阳能发电装机3.9亿千瓦(集中式2.3亿千瓦,分布式1.6亿千瓦,光热58.8万千瓦)。核电5553万千瓦。生物质发电3798万千瓦。

水电、风电、光伏发电、生物质发电装机规模均已连续多年稳居全球首位。

水电、风电、光伏发电、生物质发电装机规模均已连续多年稳居全球首位。

非化石能源发电装机规模创历史新高,在全国电力装机容量的占比接近一半。2022年全口径非化石能源装机达12.7 亿千瓦,同比增长13.8% ,占总发电装机容量比重为 49.6%。2022年可再生能源发电累计装机容量达到12.13亿千瓦,在全国发电总装机容量占比达47.3%。

根据国家能源局2023年7月31日最新发布的数据,截至2023年6月底我国可再生能源装机达到13.22亿千瓦,历史性超过煤电,约占我国总装机的48.8%。随着可再生能源装机规模快速增长,电力系统对各类调节性电源需求迅速增长,新型储能项目加速落地,装 机规模持续快速提升。截至2023年6月底,全国已建成投运新型储能累计装机超过1733万千瓦/3580万千瓦时,平均储能时长约2小时。

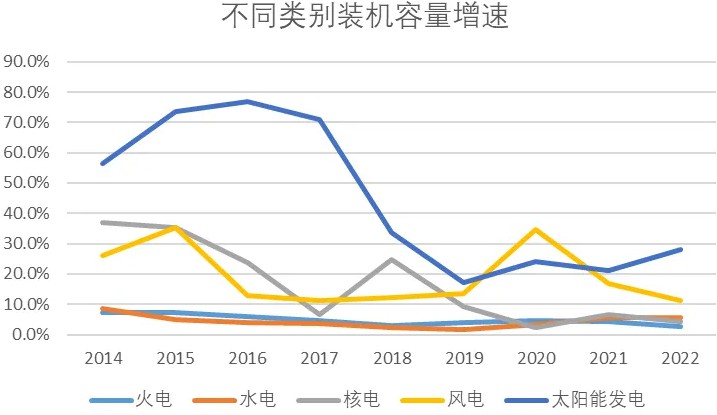

装机增速上,2022年,太阳能发电装机以28.1%的速度大幅增长,风电装机增速回落到同2017 年相同的11.2%,核电同比增长4.3%,水电同比增长5.8%,火电同比增长 2.7%。

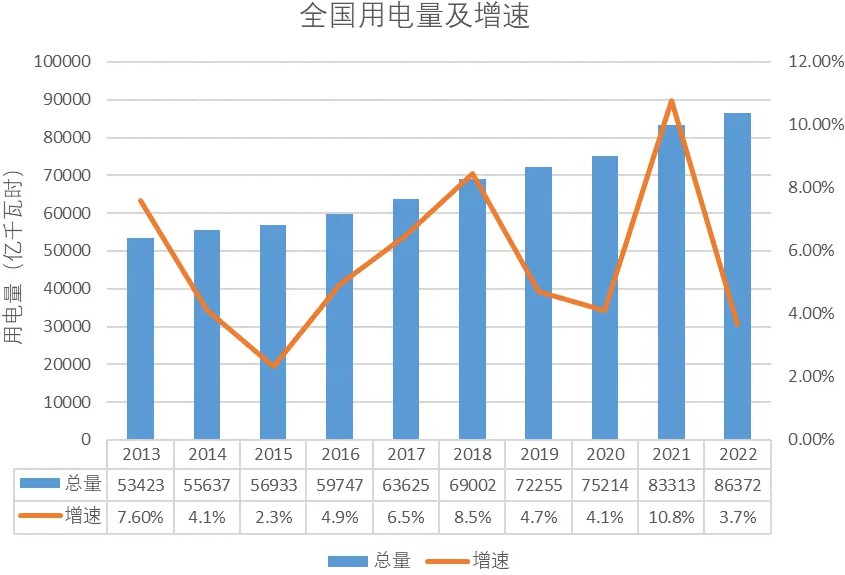

2022年我国发电量88,487.1亿千瓦时,同比增长3.7%,新能源年发电量首次突破1万亿千瓦时。2022年全社会用电量86,372亿千瓦时,同比增长3.6%。

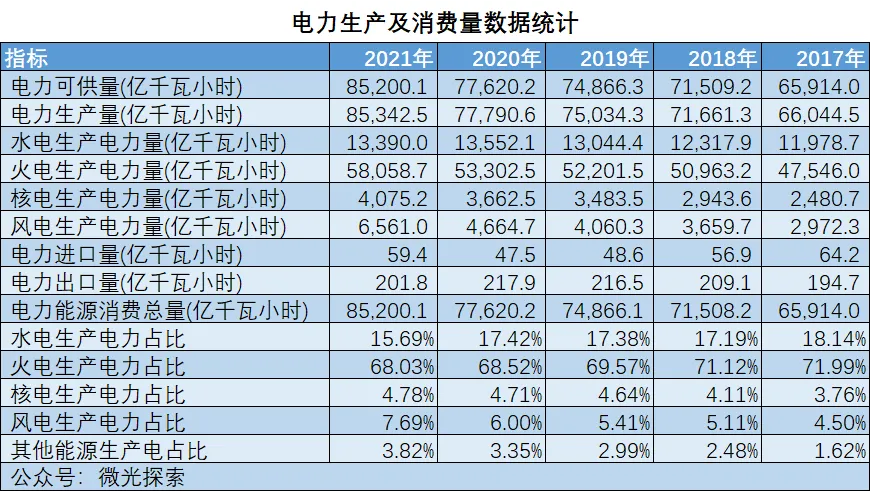

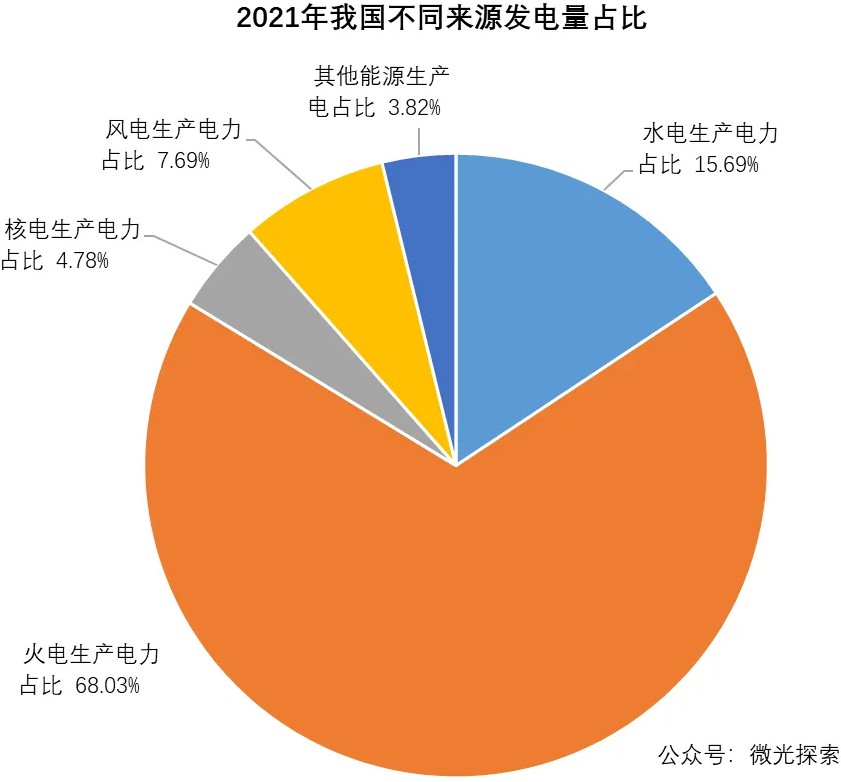

从国家统计局网站,可查得不同来源的发电量数据,2021年火电在发电量中的占比超过65%,水电占比为15.2%,其它可再生能源占比为13.5%。

发电量不仅取决于装机容量,还取决于利⽤时⻓。⼀年按365天,共8760⼩时,平均⽽ ⾔ , 全 国 所 有 发 电 设 备 的 利 ⽤ 时 ⻓ 约 为 3600~3800 ⼩ 时 。 其 中 , 煤 电 约 4400~4600⼩时,⽔电约3400~3800⼩时,⻛电约2000~2300⼩时,太阳能发电约 1200~1400⼩时,可再⽣能源⼤部分较低。只有核电是个例外,平均7400~7800⼩时,90%的时间不休息,属于典型的⼯作狂。

可再生能源虽然装机容量占比近半,但发电存在周期性或不确定性,综合有效利用时长 小,发电量占比较低。目前,我国仍然主要依赖于火力发电,火力发电承担了“压舱石”的角色。水力虽然占比也不小,且发电成本低,但发电的季节性强,旺季是每年的6-10月份,弹性较差。其他能源的发电占比虽然还比较低,但在快速增长。

火力发电的能量利用效率比较低。2021年我国供电标准耗煤302.5克/千瓦时,即使按 300 克/ 千瓦时考虑,标准煤是指热值为7000kcal/kg 的煤炭,煤电转换效率也只有

3600kJ / (0.3kg × 7000kcal/kg × 4.1859kJ/kcal) = 41%,一般的火力发电机组转换效率在35%左右。水电的转换效率约为80%。核电的转换效率也低,约为30%~35%。

2. 未来电力结构预测

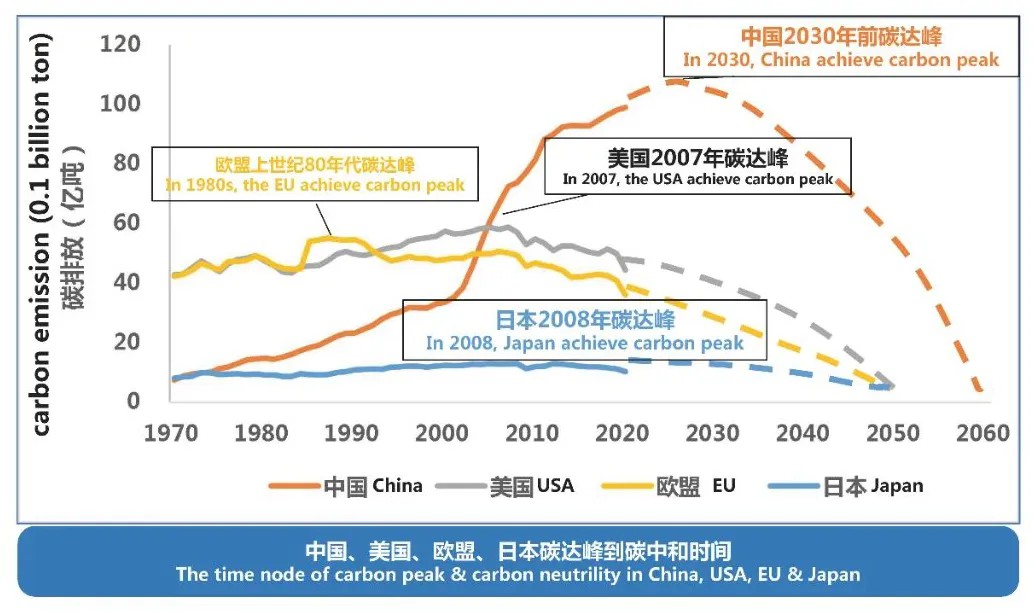

未来在双碳目标下,电力结构将逐渐向新能源方向发展。从碳达峰到碳中和,欧盟约70 年,美国、日本40年左右,我国仅有30年时间。

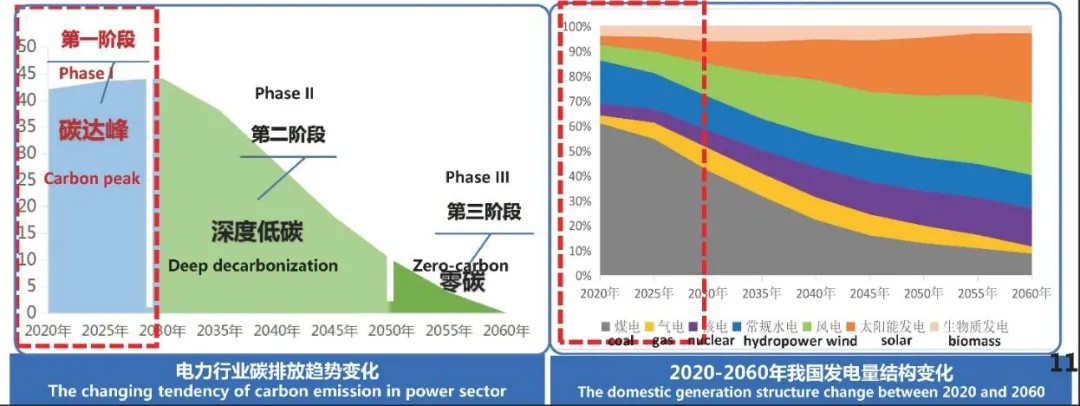

▲图⽚来源于舒印彪院士报告

根据舒印彪院士预测,电力系统低碳转型经历碳达峰、深度低碳、零碳三个阶段:

第一阶段,碳达峰阶段(2021-2030年):电力系统碳排放在2028年前后进入峰值平台期工业、建筑、交通等领域电气化进程快速推进,电力需求持续增长(增速4.5%左右),新 增电力需求主要由清洁能源满足。新能源装机达到17亿千瓦,发电量占比升至28%,水电、核电发电量达到13%、7%,煤电、气电发电量分别为42%、9%。

第二阶段,深度低碳阶段(2031-2050年):电力系统碳排放在平台期后快速下降,采用 CCUS部分移除后降至峰值10%左右,电力系统实现深度低碳。电力需求增速放缓(增速 1.4%左右)。新能源装机达到44亿千瓦,发电量占比升至53%,水电、核电发电量达到13%、14%,煤电、气电发电量降至13%、7%。

第三阶段,零碳阶段(2051-2060年):电力系统从深度低碳发展为零碳电力系统。新能源装机达到52 亿千瓦,发电量占比升至61%,水电、核电发电量达到13%、16%, CCUS规模进一步扩大,煤电、气电发电量降至7%、3%。

▲图⽚来源于舒印彪院士报告

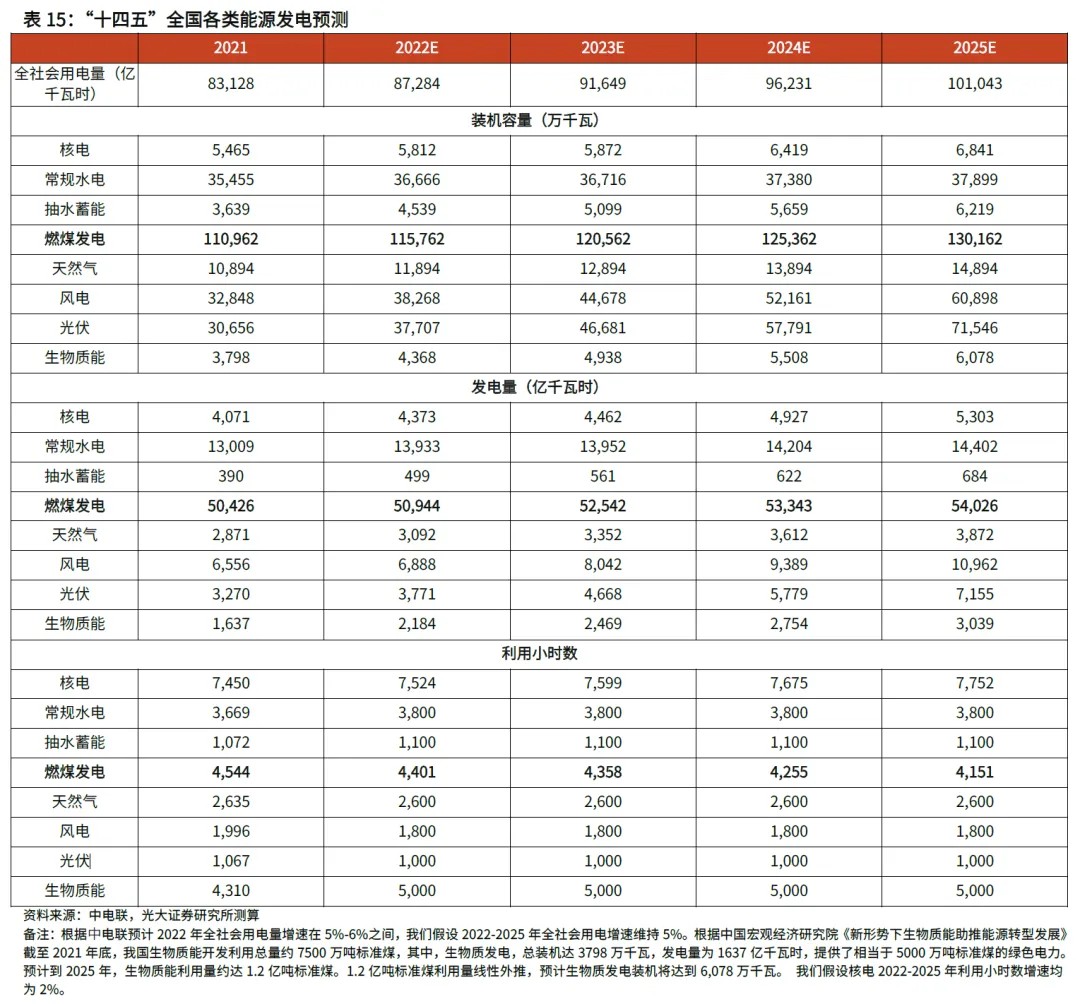

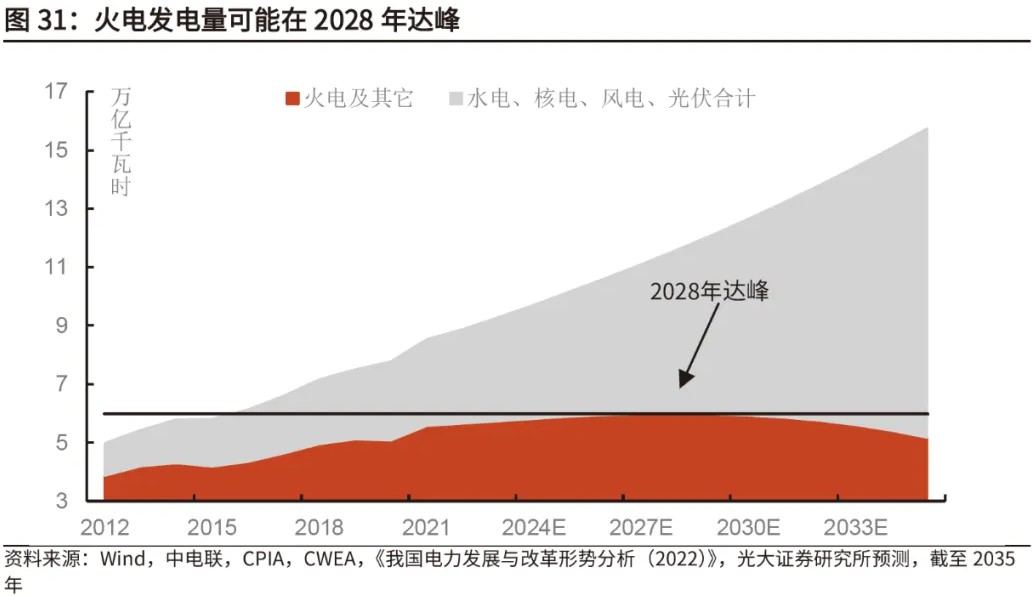

根据中电联、光大证券测算,假设用电量年均复合增速5%,发电量年均复合增速5.5%,则2025年发电量将较2021年提高1.63万亿千瓦时。

预计2025年水电、核电、风电、光伏合计发电量将达到4.27万亿千瓦时,2021-2025年CAGR为9.6%,水电、核电、风电、光伏分别提高0.2、0.1、0.55、0.46万亿千瓦时。

假如生物质等其它发电量维持2021年水平,则火力发电量将提升0.32万亿千瓦时,折合原煤约1亿吨(2021年我国供电标准耗煤302.5克/千瓦时,假设到2025年将降至300克/ 千瓦时)。

假如生物质等其它发电量维持2021年水平,则火力发电量将提升0.32万亿千瓦时,折合原煤约1亿吨(2021年我国供电标准耗煤302.5克/千瓦时,假设到2025年将降至300克/ 千瓦时)。

假设2025-2030年期间,发电量维持4.5%的年均复合增速(4.5%),水电、核电、风电、光伏发电总量维持9.5%年复合增速,则火电及其它发电量将在2028年达峰,2025年以后增速会明显放缓。预计时间大致与舒印彪院士的预测结果相近。

(三)我国电力市场

1.电力市场化改革

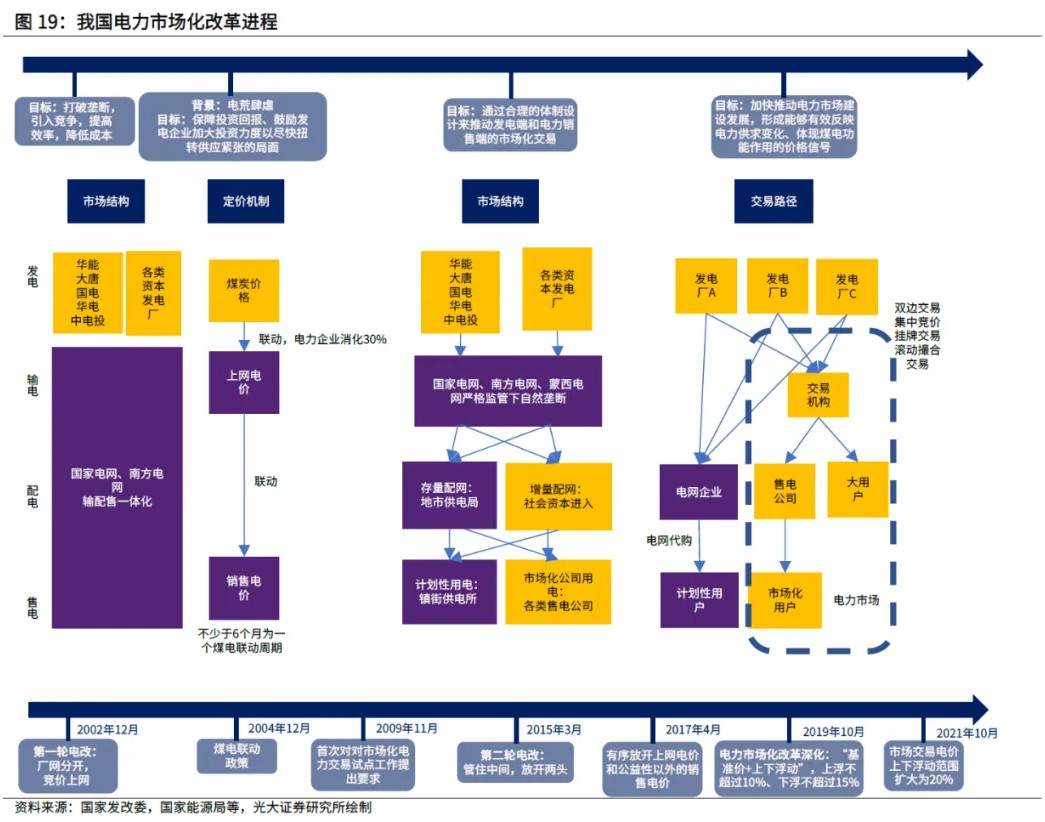

从2004年开始,我国不断推进电力的市场化改革,电力价格由“计划电”向“市场电”转 变。

电力市场化改革前,发电量计划由地方经信委制定并下发电厂与电网公司,电网企业从 发电企业处收购电力并出售给用户,执行标杆电价。

电力市场化改革后,在经信委制定电量计划后,市场中的电力由供需双方进行市场化交 易,交易价格采用“基准价+上下浮动”的市场化价格。2021年10月起执行新政策,扩大了电价浮动范围,燃煤发电市场交易价格上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

电力市场化改革后,在经信委制定电量计划后,市场中的电力由供需双方进行市场化交 易,交易价格采用“基准价+上下浮动”的市场化价格。2021年10月起执行新政策,扩大了电价浮动范围,燃煤发电市场交易价格上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

2.电价管控方式

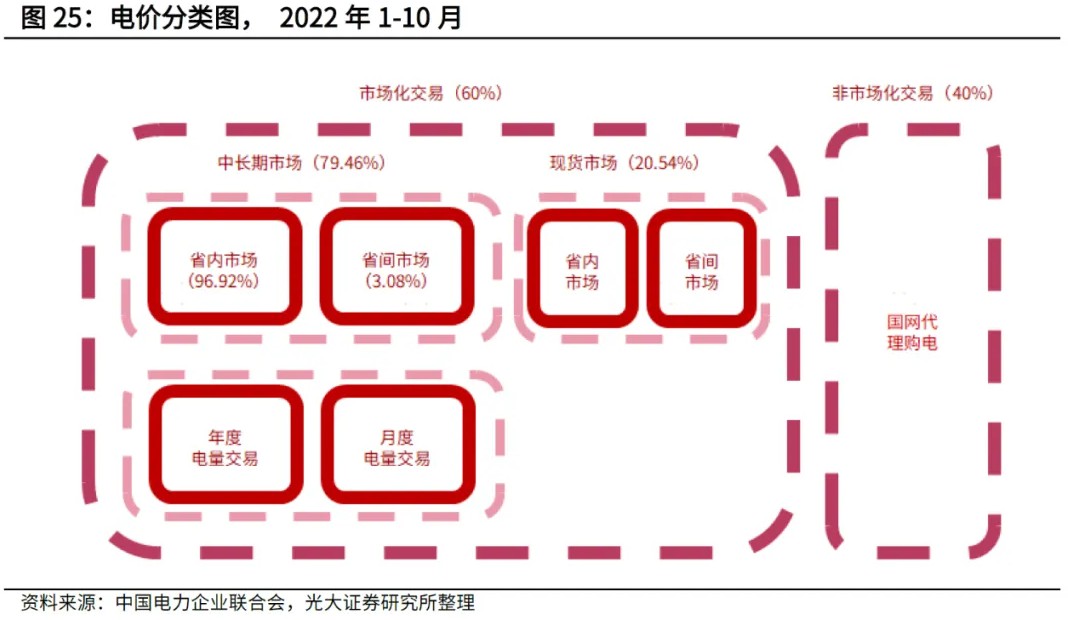

自2019年起,随着各电力类型定价方式的改变,市场交易电量在全社会用电量中的占比逐年提升。我国电价分为市场化交易电价与非市场化交易电价,其中非市场化交易电价 为国网代理购电,而市场化交易电价包括现货市场与中长期市场的交易电价,且这两个市场都包含省内市场与省间市场。

让我意外的是,目前我国电力市场以市场化交易为主。2022年1~10月,市场化交易电量占全社会用电量比例达到60% 。市场化交易中,中长期市场交易电量占比达到 79.46%,现货市场交易电量占比达到20.54%。

2.1 市场化电价

2.1.1 电力现货市场

2017年8月,国家发展改革委、国家能源局印发《关于开展电力现货市场建设试点工作的通知》,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批电力现货市场建设试点。2021年宣布辽宁、江苏、安徽、河南、湖北以及上海六个地区作为第二批电力现货市场建设试点。

目前电力现货市场交易电价波动幅度较大且价格同比提高,发挥价格发现功能。

2.1.2 电力中长期市场

电力中长期交易是发电企业、电力用户、售电企业等市场主体,通过双边协商、集中交 易等市场化方式开展的多年、季、月、周、多日等电力批发交易。

目前中长期交易仍以省内中长期交易为主。在电力中长期市场中,省内交易占主导地位,省间交易占总体直接交易电量的比例在2021年9月~2022年9月间均未超过10%。

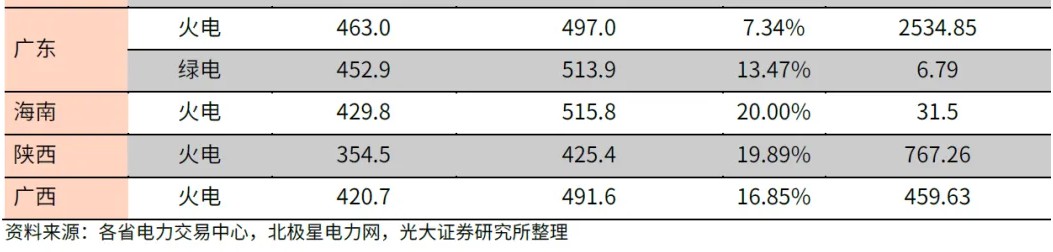

大部分省份的年度长协价格较基准上浮比例接近20%的上限。在年度电量交易中,2022年度交易合同价格由市场主体根据政府相关部门的意见在“基准电价+浮动电价”框架内协商确定。江苏、广东、海南、陕西等省长协价格均接近顶格20%浮动。

大部分省份的年度长协价格较基准上浮比例接近20%的上限。在年度电量交易中,2022年度交易合同价格由市场主体根据政府相关部门的意见在“基准电价+浮动电价”框架内协商确定。江苏、广东、海南、陕西等省长协价格均接近顶格20%浮动。

2.2 非市场化电价

除直接参加市场,还有用户通过电网代理的方式参与市场。代理购电是对暂未直接从电力市场购电的工商业用户,由电网企业以代理方式从电力市场进行购电。各省份均有不同的电网代购电价,且代购电价波动幅度不大。

对比目前已公布部分省份的市场月竞电价与国网代购电价,其代理购电价格均低于市场月竞电价。

代理购电价格低于市场月竞电价的主要原因是优先发购电政策。国家发改委、国家能源局2019年发布的《关于规范优先发电优先购电计划管理的通知》指出,优先发电是实现风电、太阳能发电等清洁能源保障性收购,确保核电、大型水电等清洁能源按基荷满发和安全运行,促进调峰调频等调节性电源稳定运行的有效方式。优先购电是为居民、农业、重要公用事业和公益性服务等重点用电提供保障性服务,确保民生用电安全可靠的必要措施。优先购电中的申报电量与实际使用电量的差额便形成剩余电量,剩余电量与价格低于本地煤电的外来电均由电网企业支配,且低于市场价。

政策不断完善,预计未来代理购电价格与市场电价将趋同。国家发改委《关于进一步深化燃煤发电上网电价市场化改革的通知》指出,代理购电价格主要通过场内集中竞价或竞争性招标方式形成。国家发改委《关于组织开展电网企业代理购电工作有关事项的通知》也指出,2022年1月起,电网企业通过参与场内集中交易方式(不含撮合交易)代理购电,以报量不报价方式、作为价格接受者参与市场,政府政策正积极推进代理购电价格趋于市场化,预计未来代理购电价格将与市场月竞电价趋于一致。

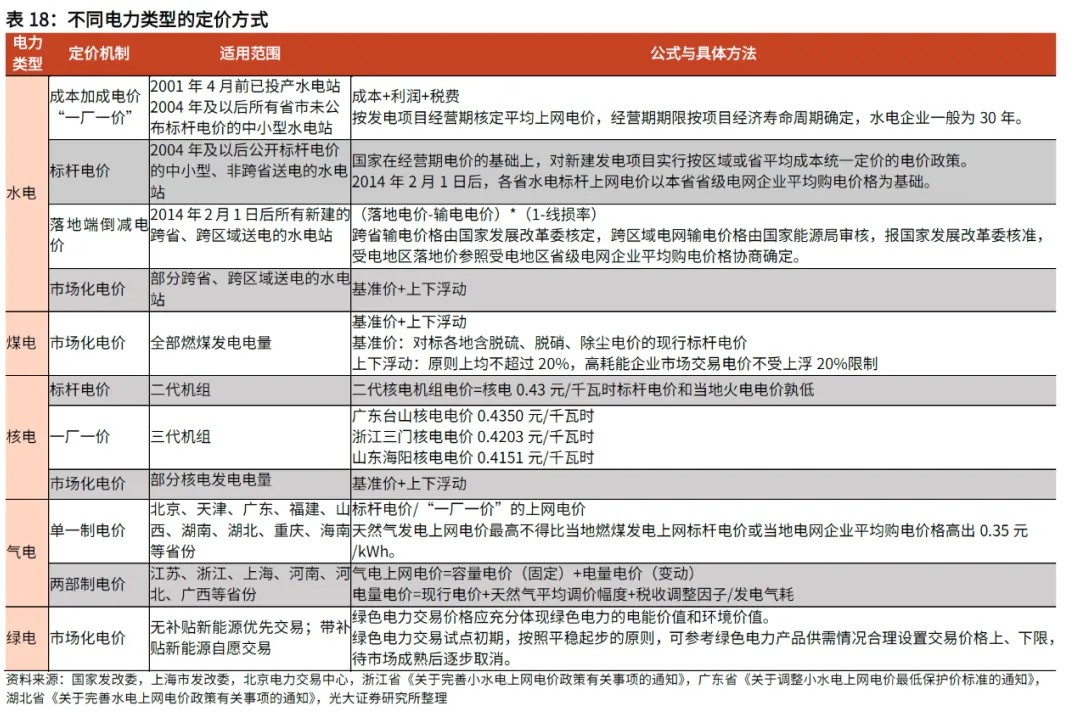

3.各类电力定价方式

在电力市场化改革的背景下,不同电力类型具有不同的定价方式。水电使用成本加成电价、标杆电价与落地端倒减电价三种定价方式;煤电使用“基准价+上下浮动”的定价方式;气电使用单一制电价与两部制电价并行的定价方式。新能源发电为市场化电价加补贴的定价方式,在补贴退坡背景下,其上网电价呈现下行趋势。

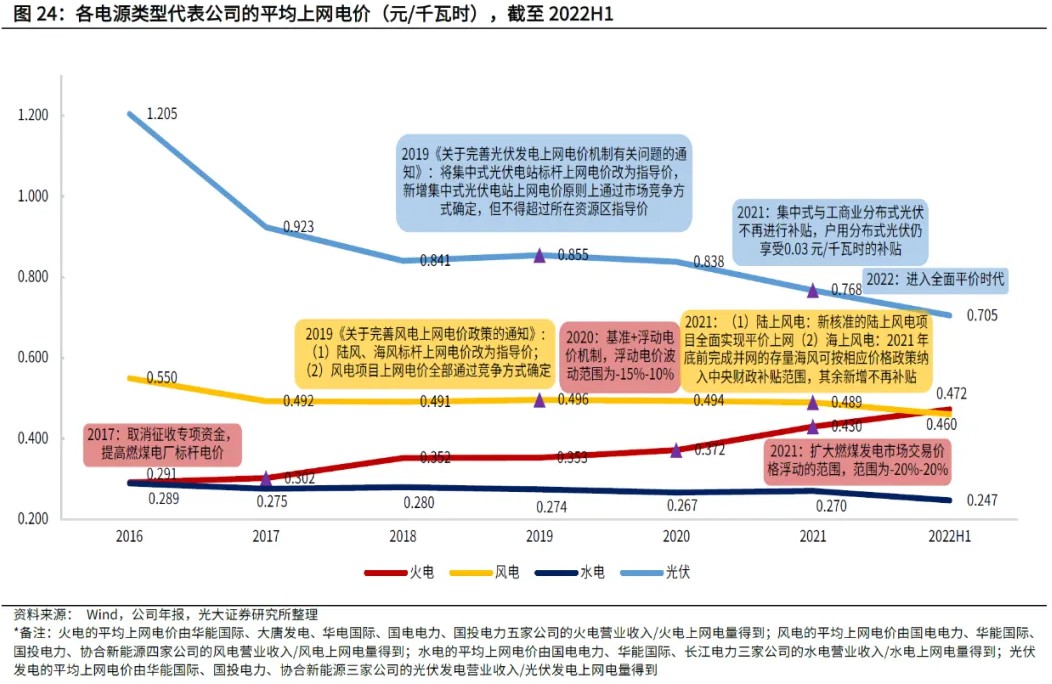

对比不同类型电力上网电价,水电的成本最低、上网电价最低;光伏上网电价最高,但有降低趋势;火电近几年来随煤价的上涨有所攀升,目前电价与风电基本相当。

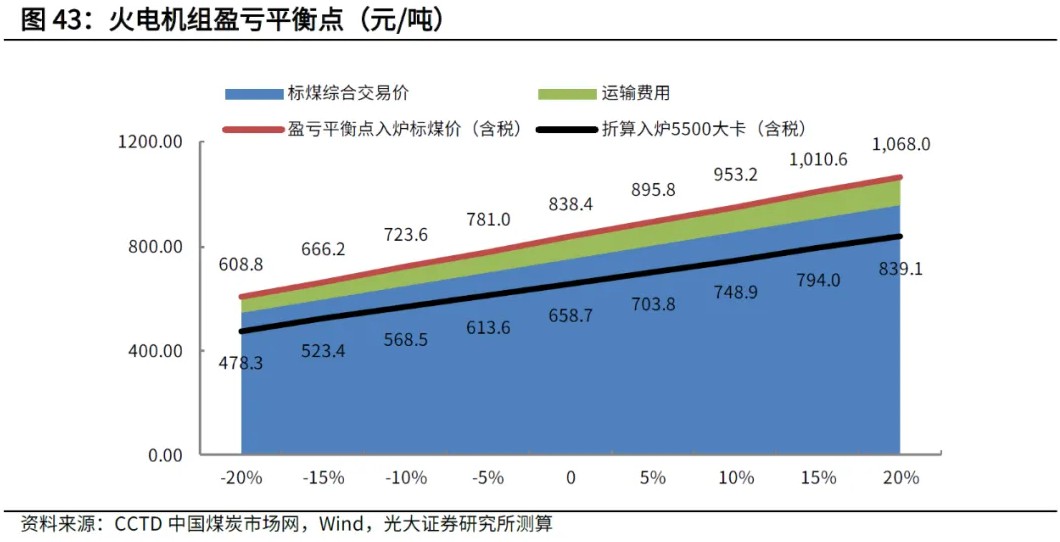

4.火电盈亏平衡点

光大证券研究员对火电机组盈亏平衡点入炉标煤价(含税)进行了敏感性分析,在上网电价浮动20%背景下,折算入炉5500大卡(含税)为839元/吨,高于发改委规定的秦皇岛港下水煤(5500千卡)中长期交易价格每吨570~770元(含税)。